1. CRO全球市場規模達350億美元,其中亞太地區增速最快

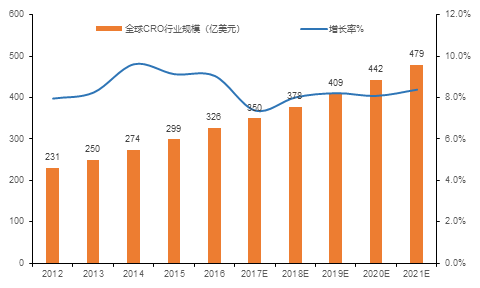

隨著全球制藥企業研發成功率降低、研發投資費用上升和藥品專利懸崖的到來,目前全球已有超過50%的藥企選擇聘用專業CRO企業協助新藥研發服務,以降低自身研發費用并控制風險。根據南方所的統計,2012年至2016年,全球CRO行業的銷售額由231億美元穩步上升至326億美元,年復合增長率達到8.78%,呈逐年上升趨勢。預計未來五年,全球CRO行業仍將持續高速增長,2021年全球CRO行業銷售額將達479億美元,年均復合增長率達8.00%

北美地區和歐洲地區仍舊占據了全球CRO市場的主要份額,其中美國CRO行業龍頭昆泰占據2015年全球市場份額的16.70%。亞太地區憑借自身優勢成為CRO全球市場規模增速最快的區域,預計到2021年亞太地區市場規模將達123億美元,年復合增長率為20.3%。

圖1 全球CRO行業規模及增長率(2012-2021年)

1.1 2022年全球藥企研發投資費用超1810億美元,CRO市場前景可觀

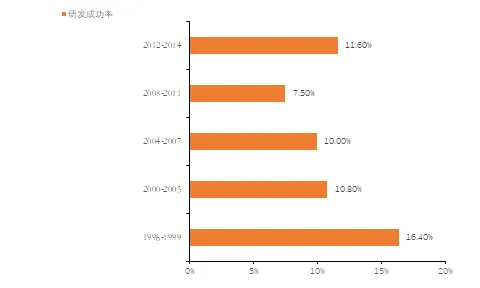

2012年全球制藥行業在藥品研發活動中花費了近1370億美元,制藥行業在研發活動上的費用投入約為其他高科技行業(如軟件和計算機服務行業)研發投入費用的2.5倍,僅在2012年間藥企通過專利合作條約(PCT)登記了7,792個專利。截止至2015年,排名前30名的藥企至少與一家CRO企業展開了合作,行業龍頭企業平均同時與三家CRO企業保持合作關系來維持自身的產品的合理布局。全球藥企研發投入穩步增長,2022年將達到1810億美元。全球藥企新藥研發的成功率逐年下降,2008-2011年期間的成功率已不足上世紀90年代后期的一半,2012-2014年期間略有回升。新藥研發難度的不斷提升及全球藥品監管要求的不斷提高都增大了藥企對藥品研發的投入,而這些困難均促進了藥企與具備專業知識和基礎設施的CRO企業達成合作。

1.2 仿藥爭奪“專利懸崖”時代,藥企研發業務外包占比不斷增大

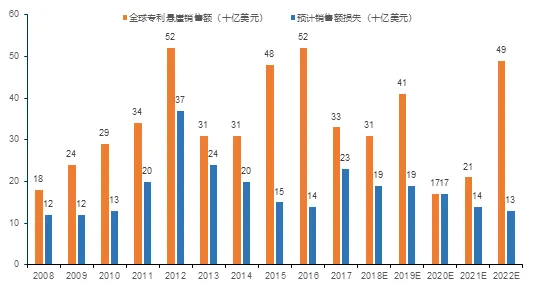

全球醫藥界迎來了專利懸崖,仿制藥的時代隨之到來,這將對全球原研藥公司造成巨大損失。據Pharma letter的報告,截至2015年底約有46項美國藥品專利將到期,從2018年到2022年,專利懸崖預計將給原研藥企造成82億美元的藥品銷售損失。相較于新藥,仿制藥的研發在成本及時間上都具有顯著優勢,這促進了大批仿制藥公司將藥物開發過程外包。此外,專利到期后的藥品市場競爭加劇及利潤率下降都將加大大型制藥公司對外包臨床試驗的偏好。專利懸崖促進了醫藥外包CRO市場的蓬勃發展。

圖4 全球專利懸崖藥品銷售額(2008-2022年)

未來藥企研發業務外包占比不斷增大,2021年全球CRO業務滲透率有望達到46.5%。據 Frost & Sullivan預測,2016年全球藥企研發費用投入為1453.8億美元,理論上其中的1163 億美元研發業務可以選擇外包,而實際CRO市場僅為354億美元,CRO滲透率為30.5%;預測到2021 年,CRO滲透率有望提升至46.5%。

2. CRO并購整合加速實現一站式服務,新技術納入提升整體服務水平

2.1延伸拓展產業鏈,提供一站式醫藥外包服務,提升行業集中度

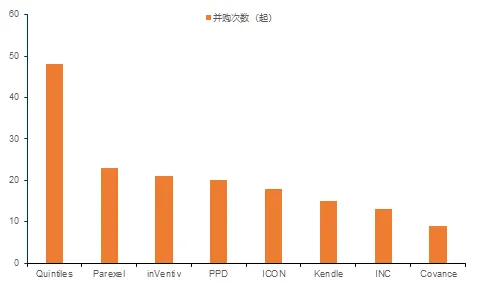

為在競爭激烈的市場中維持及增強自身優勢與競爭力,醫藥外包企業通過并購整合不斷擴張業務。2014年1月,全球領先的臨床試驗管理方案解決方案供應商BioClinicaI Inc.和SMO(Site management organization)公司CCBR-SYNARC簽署了一項合并臨床外包服務的協議,該協議將允許其為目標藥企提供一系列量身定制的服務來滿足客戶不同的研究需求;2015年LabCorp為獲得更大市場份額以55億美元收購了Covance;2016年愛爾蘭CRO企業ICON收購Clinical Research Management Inc.以擴大公司在政府資助的研究市場實力。

并購整合成為大企業快速延伸拓展產業鏈的手段,將分散的各階段醫藥外包業務整合:①通過兼并收購補充自身業務短板;②加強與交叉領域的結合實現資源利用最大化;③同行之間收購產生協同效應不斷擴大市場份額。

CRO行業在經歷了一系列整合后,企業間差距逐漸縮小,行業競爭日趨激烈,演化出多種商業模式。大型CRO企業在發展過程中不再局限于傳統的“一手交錢,一手交貨”的一次性交易訂單合同模式,逐漸走向“里程碑”付費的創新型模式。近年越來越多的CRO企業與藥企建立“同甘共苦”的戰略合作關系,商業模型轉變為最前沿的結果導向型模式和風險共擔模式。

表2 目前全球CRO的四種商業模式

表3 大型CRO企業近年戰略合作案例

2.2 云技術的引入實現CRO與藥企間的緊密合作,提高新藥研發效率

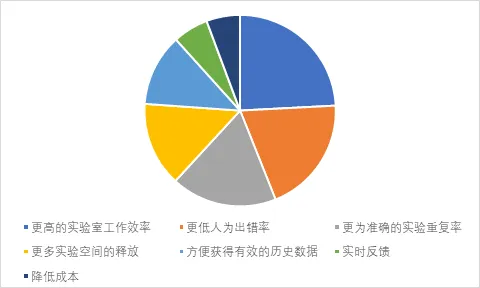

隨著CRO之間競爭的加劇,引入云技術將是未來CRO的發展趨勢之一,除提高CRO新藥研發的效率外,方便快捷的溝通協作能夠吸引進大批藥企的合作,并在緊密合作中與藥企建立起彼此信任的關系,有助于CRO業務的持續穩定發展。使用云技術優化數據管理系統不僅能夠增加藥企和CRO進行合作,還縮短了藥物的研發時間。目前多數CRO企業使用的是TMF(TrialMasterFile)模式對臨床試驗數據進行管理,即使用紙質形式對臨床數據進行提交或簡單的文件傳輸,然而這種形式的管理限制操作人員對試驗進行實時的訪問。可以實現機器可讀格式臨床數據互相操作性的eTMF新系統的出現則解決了這些局限,這不僅提高了藥企對研發試驗的審判效率還可以增進其與CRO企業間的溝通與協作。2015年5月,國家健康與護理卓越研究所(NICE)進行了一項醫藥外包服務公司的調查,該研究發現大約96%的藥企偏好于與實施云技術(移動端和網絡等技術)的CRO合作。

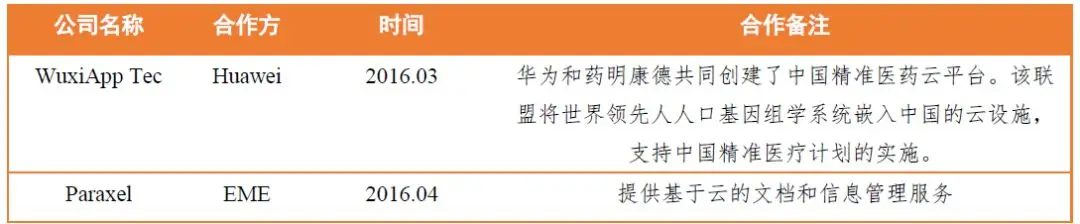

表4 云技術戰略聯盟

藥物發現CRO服務涉及靶標確定、建立模型、先導藥物發現及先導藥物優化四大環節。CRO通過合同的形式向制藥企業提供新藥研發服務,涵蓋新藥研發的全過程或不同階段,其根據覆蓋的新藥研發環節不同可分為藥物發現、臨床前和臨床試驗CRO。藥物發現CRO主要負責提供靶點選擇、新藥發現、新藥設計、藥物篩選等工作。

圖1 藥物發現CRO服務內容及環節

1.1 全球藥物發現CRO市場規模達100億美元,僅次于臨床CRO

藥物發現是新藥創新的源頭,在新藥研發中具有舉足輕重的地位。在新藥研發愈發復雜、研發成本上升、專利懸崖多重壓力下,更多的企業選擇外包服務降低產品研發成本,提升研發效率。根據Frost &Sullivan數據顯示,2013-2017年間,全球藥物發現CRO年均復合增長率達9.5%,2017年全球市場規模達102億美元(市場滲透率27.4%),僅次于臨床研究CRO,占CRO服務市場總規模的22.9%。

數據來源:Frost &Sullivan

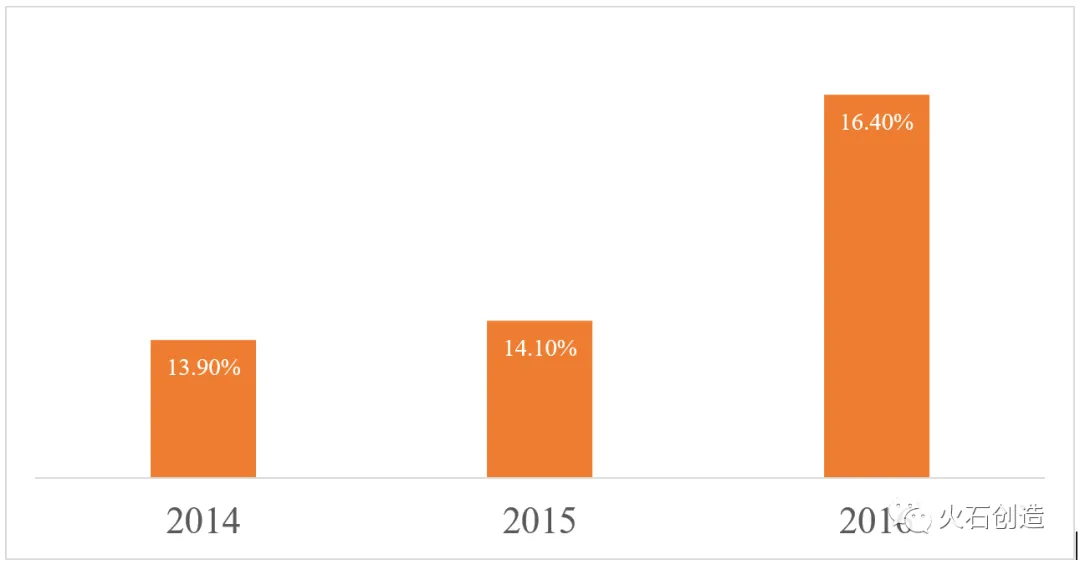

1.2 全球藥物發現服務市場較為分散,但市場集中度正在逐步提升

在藥物發現CRO領域,查爾斯河實驗室、藥物康德、康龍化成、科文斯、昆泰IMS占據TOP5市場份額,2016年,這五家公司分別占據全球藥物發現CRO服務市場的8.9%(查爾斯河收入包含藥物發現和安全評價兩部分)、3.0%、1.7%、1.5%、1.3%,TOP5公司市場集中度僅為16.4%,不過在2014-2016年間全球藥物發現CRO市場集中度呈現逐年上升趨勢。在藥物發現階段,由于研發成功率較低,出于謹慎考慮,藥物研發企業傾向與規模化大型CRO企業進行合作,未來龍頭企業的市場集中度有望進一步提升。

圖3 全球TOP5藥物發現CRO市場集中度

數據來源:Frost &Sullivan

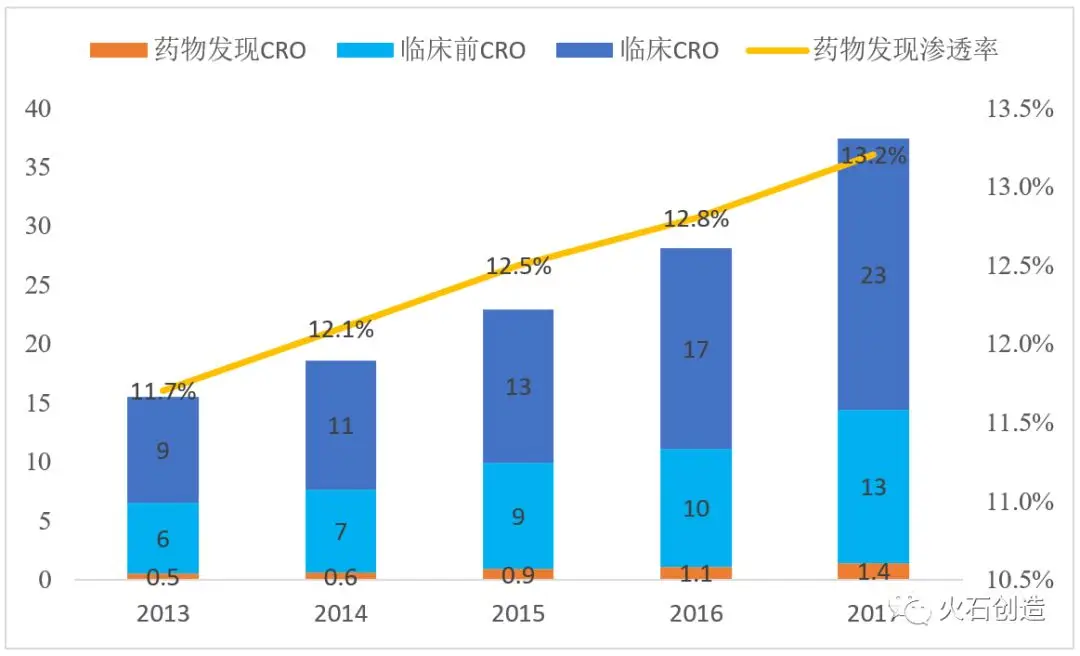

2.1 我國藥物發現CRO起步較晚,市場規模和滲透率有待提升

由于過去我國藥品市場主要以仿制藥為主,且企業的研發外包意識不強,中國藥物發現CRO服務市場規模整體較小。Frost&Sullivan 數據顯示,2017年,中國藥物發現CRO服務市場規模僅1.4億美元,滲透率僅13.2%,遠低于全球水平的26.2%。不過近年來隨著我國新藥研發環境的逐步成熟,研發投入不斷增加,我國藥物發現CRO市場規模呈快速增長態勢,2012-2017年年復合增長率達31.4%。

圖4 中國CRO各細分領域市場規模

數據來源:Frost &Sullivan

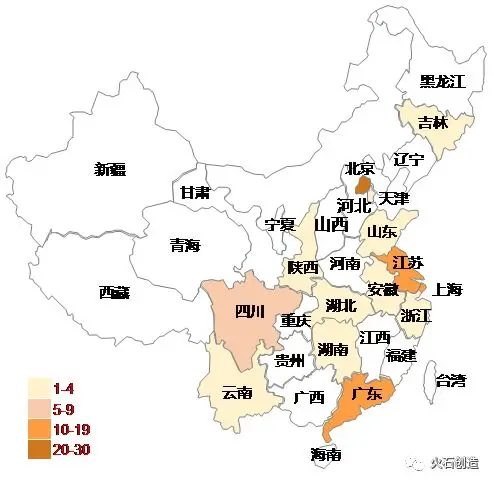

2.2 國內藥物發現CRO主要聚集在創新資源豐富的北上廣蘇地區

根據火石創造數據庫統計顯示,我國目前涉及藥物發現服務的CRO企業有92家(包括藥明康德等綜合性CRO服務公司)。據企業的地域分布顯示,涉及藥物發現服務的CRO企業分布最多在北京(29家)、其次是上海(17家)、廣東(14家)、江蘇(12家)等新藥研發企業密集分布區域。其中北京、上海地區借助豐富的產學研資源、人才資源及創新資源,匯聚了康龍化成、藥明康德、睿智化學等藥物發現龍頭企業,及維亞生物、立迪生物、百奧賽圖、保諾科技、益諾思、和鉑醫藥、尋百會生物科技等中小型創新型企業。

3.1 前瞻性藥物發現CRO通過打造特色技術平臺,提高新藥發現效率構建行業競爭力

CRO行業產生的根本驅動力是為藥企降低成本,因此對于藥物發現CRO企業而言,通過創新性技術的使用,提升新藥研發效率是構筑行業競爭力的有效手段。如維亞生物的基于ASMS篩選技術及多種化合物庫的先導化合物發現引擎平臺可實現6個月從篩選到共晶,1年到先導,3年到臨床候選化合物的記錄;藥石科技構建的包含40000多種結構新穎、性能高效的藥物分子砌塊庫,有助于幫助新藥研發企業快速篩選到合適藥物分子中間體;尋百會的CRISPR高通量篩選平臺可用于新靶點、生物標記物及構建新型聯合療法研究,推進腫瘤治療方法的研發速度和準度;成都先導的DNA編碼化合物技術則具有合成分子數量大、速度快、成藥性高的特點。

表1 國內藥物發現CRO特色技術與服務(部分)

數據來源:公開資料整理

3.2 大型藥物發現CRO與企業建立源頭合作,提供藥物研發一體化服務

大型藥物發現CRO公司通過與客戶在藥物發現階段進行源頭合作,提供藥物發現到臨床前、臨床研究,藥物生產等一體化服務,使得客戶對公司提供服務的需求隨著新藥開發過程的推進并最終商業化生產而不斷增加,并使得公司來自每個項目的綜合收益隨著項目在新藥開發周期中的推進而呈幾何級數增加,這方面的代表公司有藥明生物、康龍化成等。

四、小結

作為新藥研發最前端的環節,藥物發現在新藥研發中具有舉足輕重的地位。目前我國藥物發現CRO市場整體市場規模仍較小,藥物發現外包服務滲透率相比全球仍具有很大差距,市場規模及滲透率仍有較大的成長空間。從企業維度看,目前我國藥物發現CRO企業全國約一百家左右,整體呈現龍頭企業引領,中小企業創新特色發展局面,其中大型藥物發現CRO通過與企業在藥物發現階段建立源頭合作,提供藥物發現一體化服務。中小CRO企業則通過特色技術平臺或服務構建核心競爭力,在各個細分賽道領域實現突破。

近年來,隨著政策改革、企業研發投入提高,我國臨床CRO行業高速增長,2017年市場規模達 400 億元。

一、臨床CRO發展現狀

1. 2017年全球臨床CRO市場規模 302 億美元,是CRO市場規模占比最大的子行業。

臨床試驗是新藥研發中耗時最長、花費最高的環節,通常占據新藥研發過程中 1/2 以上的費用和 2/3 的時間,專業的臨床CRO公司可提供臨床試驗(I~IV期)患者招募與管理、臨床監察、中心實驗室、藥物警戒、SMO、數據管理和分析統計等服務,提高制藥企業新藥上市的效率,逐漸成為醫藥研發產業鏈的重要角色。

目前全球約半數的制藥企業通過CRO 開展Ⅰ~Ⅲ期藥物臨床試驗,數據顯示,2017年全球臨床CRO市場規模達 302 億美元,占CRO服務市場總規模的67.7%,是CRO市場占比最大的子行業。

注:2018—2022年為預測數據。

圖1 全球CRO各細分領域市場規模

數據來源:Frost &Sullivan

2. 政策改革推動我國臨床CRO行業高速增長,2017年市場規模約 400 億元。

國內首家臨床CRO是MDS于1996年在我國建立的分支機構,隨著2003年我國頒布了《藥物臨床試驗質量管理規范》明確規定申辦者可以委托合同研究組織執行臨床試驗中的某些工作和任務,直接激活了臨床CRO市場的迅速發展。

隨著我國藥品監管政策趨嚴,2015年后一系列醫藥改革政策促進國內企業研發投入,我國臨床CRO市場規模隨之水漲船高。數據顯示,2013—2017年中國臨床CRO市場年復合增速達24%,到2017年市場規模達 403 億元。

3. 國內臨床CRO企業“多強并舉,兩極分化”,呈金字塔分布。

憑借著低廉的人力和材料成本、龐大的患者人群和豐富的疾病譜,我國臨床CRO行業迅速發展,但我國臨床 CRO企業呈金字塔型分布,跨國 CRO企業和個別中國本土 CRO 憑借其強大的服務能力和品牌優勢位于行業金字塔的頂端;數量迅速膨脹的國內中小型CRO 企業位于金字塔底部,相比國際巨頭,其臨床試驗 CRO 的市場集中度較低,絕大多數企業服務內容單一,尚未形成規模化運營。

表1 國內臨床CRO企業競爭格局

4. 國內臨床CRO企業369家,主要分布在北上蘇廣等地。據火石研究院統計,目前國內涵蓋臨床CRO業務的醫藥外包企業共369家,主要分布在臨床資源豐富及創新資源集聚的北京市、上海市、江蘇省和廣東省,其中聚集了眾多優質臨床醫學學校及豐富臨床經驗的試驗機構的北京成為了孕育臨床CRO企業的搖籃。

截至2018年底,北京市具有臨床CRO業務能力的醫藥外包企業數量高達144家,全國占比39.0%,并出現了一批在國內外具有一定影響力的專業臨床CRO企業(不分先后),如諾思格、普瑞盛、永銘醫學、賽德盛、萬全陽光和海金格等。圖3 中國臨床CRO地域分布

1. 臨床試驗患者招募與管理流程有待完善。患者招募仍然會是未來幾年臨床開發的主要成本,雖然中國的患者池十分龐大,但目前國內臨床試驗在前期招募患者上極度缺乏經驗以及完善的招募體系從而導致患者資源的浪費:(1)路徑不通。由于信息不對稱,大量病人均在無法進行臨床試驗的基層醫院進行就診治療,如何打通路徑,將病人引流入臨床試驗中是未來加速臨床試驗進展所必須解決的難題之一。

(2)難以精準匹配。目前國內對于患者的診斷數據收集較少,而診斷數據的有效分析將大幅提高臨床試驗開展的效率。在診斷過程中將符合條件的患者精準匹配至臨床試驗中,不僅能實現患者與試驗方間的對接,也能在一定程度上提高臨床試驗的成功率。

2.臨床試驗設計與管理人才緊缺。臨床試驗CRO主要依靠專業技術人員提供服務,人才優勢是其發展核心,優秀的臨床試驗設計和管理人才對于臨床試驗進度與質量起著至關重要的作用。以臨床試驗設計為例,默沙東K藥憑借有效的試驗設計將PD-L1表達水平作為患者入組限制要求而拉開與施貴寶O藥在肺癌領域的差距,變身為肺癌領域適用最廣的PD-1抗體藥物。而在臨床試驗機構資源本就緊張的局面下,國內大量相同設計的臨床試驗涌現,這不僅降低了創新藥的質量,還造成了患者資源和臨床資源的過度消耗。相較國外已成熟的臨床人才培養模式,國內幾乎還處于空白期,尚未有高校設立如臨床研究方法、醫學統計、數據管理、倫理和醫學項目管理等課程。3. 臨床試驗機構的量與質制約CRO服務水平。臨床研究環節的瓶頸問題將成為影響中國藥物研發進展速度的關鍵因素之一,國家及地方政府已在積極優化審批流程以解決此類問題。2018年11月,CDE官網增加了“臨床試驗默示許可公示”一欄,并公布了首批臨床試驗默示許可名單,中國正式進入了對新藥臨床試驗默示許可的時代。但行政環節審批速度的加快也進一步對國內臨床試驗機構及人員資源提出了挑戰。藥物臨床試驗機構與PI的數量和質量直接決定了臨床CRO研究的容量與服務水平。僅在2013—2018年期間,CDE共登記 7382 件臨床試驗。隨著國內用藥需求和研發熱情的不斷提高,臨床試驗的數目必然將維持高速增長的趨勢,而這龐大的數字對國內在臨床方面上的稀缺資源——臨床試驗機構及PI而言均是一項非常艱巨的任務。

1. 臨床CRO業務趨于全球化。2017年6月,CFDA正式成為國際人用藥品注冊技術協調組織(ICH)全球第8個監管機構成員,通過與國際標準和指南同步,國內臨床試驗的質量與標準將與國際接軌,通過標準的提升促進國內本土制藥企業加強創新能力和國際競爭力。國內 CRO 可通過加強與國外 CRO 合作,學習先進的運作和管理經驗;國外 CRO 也可以為本土 CRO 的發展提供更多的人才, 但同時必然與國內 CRO 形成有力競爭。2. 龍頭企業橫向拓展,中小企業精細化發展。CRO龍頭在發展主營CRO 業務的同時,臨床CRO也在不斷探索可持續發展的新型業務模式。如泰格醫藥公司近年來參與設立多支醫藥產業投資基金和并購基金,先后成立杭州泰格股權投資、TG Sky investment作為公司境內、境外投資平臺進行專業化投資,致力于發掘和培育境內外優質的創新型醫藥企業,一方面獲取投資收益,另一方面幫助公司業務范圍和規模。中小企業受制于資金、管理等原因,形成綜合性業務能力突出的 CRO 公司需要發展時間,業務精細化發展是其發展的方向之一,形成了分別專注于上市后再評價、仿制藥一致性評價、Ⅰ期臨床試驗、真實世界研究和SMO業務等領域的 CRO。3. 臨床CRO臨床試驗數據管理逐步信息化。合同研究具有信息密集的特點,近年來越來越多的CRO正在加大大數據利用技術方面的投資,提高自身的數據管理能力,這其中最具代表性的就是臨床試驗數據的管理。臨床實驗數據采集和管理會直接影響藥物研發臨床試驗的質量。信息化水平的提升可以有效減少藥物研發的時間,縮短新藥上市的流程,目前多數CRO企業使用的是TMF(TrialMaster File)模式對臨床試驗數據進行管理,即使用紙質形式對臨床數據進行提交或簡單的文件傳輸,限制了操作人員對試驗進行實時的訪問。近年來,CRO逐步由傳統的紙質化的臨床數據采集和數據管理模式轉向電子化的臨床數據采集和數據管理。這不僅提高了藥企對研發試驗的審判效率還可以增進其與CRO企業間的溝通與協作。此外,隨大數據、物聯網及智能可穿戴設備的發展,臨床CRO企業開始嘗試通過可穿戴設備、醫療器械裝備等進行患者招募、遠程收集參與者的臨床數據、活動數據和關鍵的生物指標,減少隨訪及跟蹤次數,結合電子化的臨床數據采集和數據管理可大大而提升效率,降低臨床試驗成本。

四、小結

近年來,隨著政策改革、企業研發投入提高,我國臨床CRO行業高速增長,2017年市場規模達 400 億元。

作為CRO業務中占比最大的子行業,國內臨床CRO行業快速發展的同時面臨臨床試驗患者招募與管理流程有待優化、臨床試驗設計與管理人才緊缺、創新藥物快速發展對臨床試驗機構及人員資源提出更高要求等挑戰。

未來隨著我國加入ICH,臨床CRO和數據行業融合等,我國臨床CRO企業業務將呈現業務全球化、服務創新化、管理信息化等趨勢。